Judul : Penyesuaian Program Imbalan Kerja/Pensiun

link : Penyesuaian Program Imbalan Kerja/Pensiun

Penyesuaian Program Imbalan Kerja/Pensiun

Akuntansi

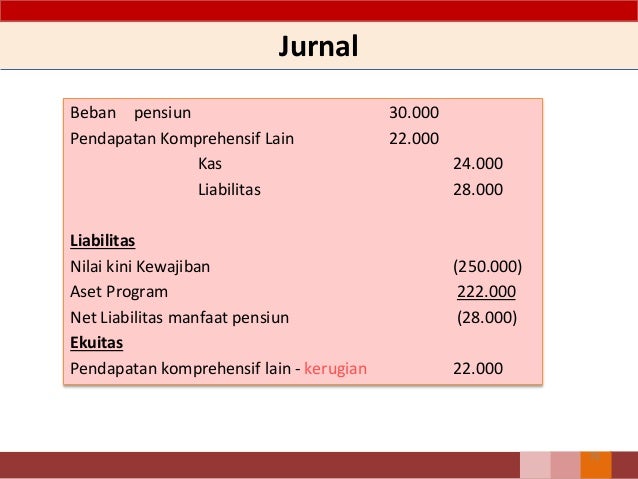

program imbalan pasti membutuhkan adanya asumsi aktuarial untuk mengukur kewajiban dan beban, yang dapat menimbulkan kemungkinan adanya keuntungan atau

kerugian aktuarial (PSAK 24). Risiko aktuarial (imbalan lebih besar dari yang

diharapkan) dan risiko tersebut terjadi, maka kewajiban dapat meningkat.

Kewajiban diukur dengan menggunakan dasar diskonto, karena kemungkinan

kewajiban tersebut baru dapat terselesaikan beberapa tahun setelah pekerja

memberikan jasanya. Aset program diukur dengan nilai wajar.

Pengakuan program imbalan pasti jumlah neto

sebagai beban atau penghasilan dalam laporan laba rugi komprehensif sesuai PSAK

24, kecuali terdapat PSAK lain yang mensyaratkan atau mengijinkan imbalan

tersebut termasuk dalam biaya perolehan aset yang meliputi :

a. Biaya Jasa

Kini (current service cost)

b. Biaya Bunga

c. Hasil yang

diharapkan atas aset program

d. Keuntungan

atau kerugian aktuarial, sesuai kebijakan akuntansi entitas

e. Biaya jasa

lalu

f. Dampak

Penyelesaian program (settlement)

Demikianlah Artikel Penyesuaian Program Imbalan Kerja/Pensiun

Sekianlah artikel

Penyesuaian Program Imbalan Kerja/Pensiun

kali ini, mudah-mudahan bisa memberi manfaat untuk anda semua. baiklah, sampai jumpa di postingan artikel lainnya.

Anda sekarang membaca artikel Penyesuaian Program Imbalan Kerja/Pensiun dengan alamat link https://magisterakutansi.blogspot.com/2016/09/penyesuaian-program-imbalan-kerjapensiun.html

0 Response to " Penyesuaian Program Imbalan Kerja/Pensiun "

Posting Komentar