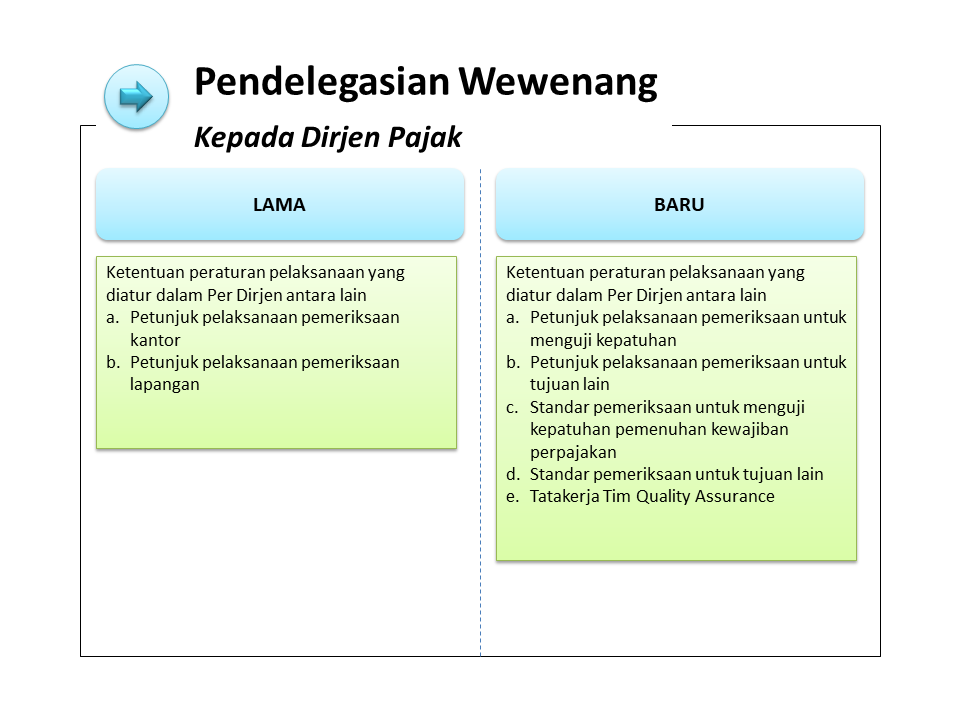

Pemeriksaan Pajak

PMK-82/PMK.03/2011

Perubahan

PMK 199/PMK.03/2007 tentang Tata

Cara Pemeriksaan Pajak

UMUM

•Perubahan:

Ketentuan Pasal 1 angka 1, angka 13, angka 17, dan angka 19 diubah, dan ketentuan angka 18 dihapus

Tim

Quality Assurance Pemeriksaan adalah tim yang

dibentuk oleh Direktur Jenderal Pajak dalam rangka membahas hasil Pemeriksaan yang

belum disepakati antara Pemeriksa Pajak dan Wajib Pajak dalam Pembahasan Akhir Hasil Pemeriksaan guna menghasilkan Pemeriksaan yang

berkualitas

Pemeriksaan Ulang adalah Pemeriksaan yang

dilakukan terhadap Wajib Pajak yang

telah diterbitkan surat ketetapan pajak dari hasil Pemeriksaan sebelumnya untuk jenis pajak dan

masa/tahun pajak yang

sama

Kuesioner Pemeriksaan adalah formulir yang

berisikan sejumlah pertanyaan dan penilaian oleh Wajib Pajak yang

terkait dengan pelaksanaan Pemeriksaan

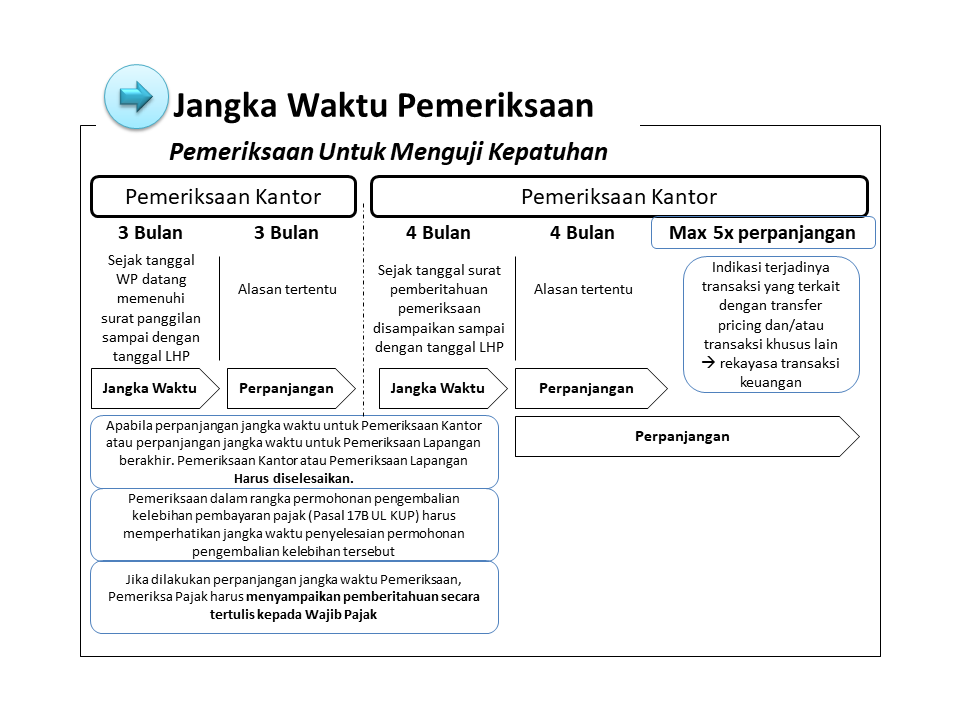

Jangka waktu Pembahasan Aklhir Hasil Pemeriksaan adalah jangka waktu yang

diberikan kepada Pemeriksa Pajak untuk melakukan Pembahasan Akhir Hasil Pemeriksaan dengan Wajib Pajak yang

dihitung sejak tanggal penyampaian

Surat Pemberitahuan Hasil Pemeriksaan kepada Wajib Pajak sampai dengan tanggal penandatangan Berita

Acara Pembahasan Akhir Hasil Pemeriksaan

Penyelesaian

Pemeriksaan

WP ditentukan & SPHP belum dapat diselesaikan sampai dengan berakhirnya perpanjangan jangka waktu pemeriksaan

Pembuatan

Laporan

Hasil

Pemeriksaan

dilakukan

dengan

terlebih

dahulu

menyampaikan

SPHP dalam

jangka

waktu

Paling

lama 7 (tujuh)

hari

sejak

berakhirnya perpanjangan

jangka

waktu

Pemeriksaan

SPHP telah disampaikan

oleh

Pemeriksa

Pajak

dalam

jangka

waktu

kurang

dari

1 (satu)

bulan

sebelum

berakhir

perpanjangan

jangka

waktu

pemeriksaan

Pemeriksaa

Pajak

harus

melanjutkan

tahapan

Pemeriksaan

sampai

dengan

pembuatan

Hasil

Periksaan

Kewajiban Pemeriksaan

1.Menyampaikan surat pemberitahuan pemeriksaan (pemeriksaan lapangan) atau surat panggilan (pemeriksaan kantor) kepada Wajib Pajak

2.Memperlihatkan Tanda Pengenal Pemeriksa Pajak dan

Surat Perintah Pemeriksaan

3.Melakukan pertemuan dengan Wajib Pajak dalam rangka memberikan penjelasan mengenai

•Alasan dan tujuan Pemeriksaan

•Hak dan kewajiban Wajib Pajak selama dan setelah pelaksanaan Pemeriksaan

•Hak Wajib Pajak untuk mengajukan permohonan untuk dilakukan pembahasan oleh Tim

Quality Assurance

Pemeriksaan dalam hal terdapat hasil Pemeriksaan yang

belum disepakati antara Pemeriksa Pajak dengan Wajib Pajak dalam Pembahasan Akhir Hasil Pemeriksaan

4. Menuangkan hasil pertemuan dengan Wajib Pajak dalam bentuk berikta

acara hasil pertemuan

5.Menyampaikan Formulir Kuesioner Pemeriksaan kepada Wajib Pajak

6.Memperlihatkan

Surat Tugas kepada Wajib Pajak apabila susunan tim Pemeriksaa Pajak mengalami perubahan

7.Menyampaikan SPHP

8.Memberikan hak hadir kepada WP dalam rangka Pembahasan Akhir Hasil Pemeriksaan dalam batas waktu yang

telah ditentukan

9.Memberi petunjuk kepada Wajib Pajak dalam memenuhi kewajiban perpajakannya untuk tshun-tahun selanjutnya agar sesuai dengan ketentuan

10.Mengembalikan buku atau catatan dokumen yang

dipinjamkan dari WP

max 7 hari sejak tanggal LHP

11.Merahasiakan kepada pihak lain

yang tidak berhak segala sesuatu yang

diketahui atau diberitahukan WP dalam rangka pemeriksaan

Tim Quality Assurance Pemeriksaan bertugas:

Dasar SKP dilevel Kanwil

Membahas perbedaan pendapat antara Wjib Pajak dengan Pemeriksa Pajak dalam Pembahasan Akhir Hasil Pemeriksaan

Memberikan simpulan dan keputusan atas perbedaan pendapat antara Wajib Pajak dengan Pemeriksa Pajak; dan

Membuat risalah Tim

Quality Assurance Pemeriksaan

Dalam hal terdapat hasil pemeriksaan yang

belum disepakati dalam Pembahasan Akhir Hasil Pemeriksaan, Wajib Pajak dapat mengajukan permohonan kepada Direktur Jenderal Pajak atau pejabat yang

ditunjuk untuk melakukan pembahasan dengan Tim

Quality Assurance Pemeriksaan

Hak Wajib Pajak

1.Meminta kepada Pemeriksa Pajak untuk memperlihatkan Tanda Pengenal Pemeriksa Pajak dan

Surat Perintah Pemeriksaan

2.Meminta kepada Pemeriksa Pajak untuk memberikan surat pemberitahuan pemeriksaan sehubungan dengan pelaksanaan pemeriksaan lapangan

3.Meminta kepada Pemeriksa Pajak untuk memberikan penjelasan tentang alasand an tujuan Pemeriksaan

4.Meminta kepada Pemeriksa Pajak untuk memperlihatkan surat tugas apabila susunan tim Pemeriksa Pajak mengalami perubahan

5.Menerima

Surat Pemberitahuan Hasil Pemeriksaan

6.Menghadiri Pembahasan Akhir hasil Pemeriksaan dalam jangka waktu yang

telah ditentukan

7.Mengajukan permohonan untuk dilakukan pembahasan oleh Tim

Quality Assurance Pemeriksaan sehubungan dengan masih terdapat hasil Pemeriksaan yang

belum disepakati antara Pemeriksa Pajak dengan Wajib Pajak dalam Pembahasan Akhir hasil Pemeriksaan:

8.Memberikan pendapat atau penilaian atas pelaksanaan Pemeriksaan oleh Pemeriksa Pajak melalui pengisian Kuesioner Pemeriksaan.

Komentar