PENYUSUTAN DAN PAJAK

1. Peraturan Perpajakan

Negara memungut pajak untuk membiayai administrasi pemerintahnya. Makin besar biaya pemerintah, makin tinggi pajak yang dipungut, dan makin berat beban rakyat. Peraturan perpajakan Negara-negara di dunia berbeda-beda tergantung kebutuhan dana pemerintah. Dalam sistem ekonomi kapitalisme, pajak merupakan beban yang harus ditanggung rakyat dan perusahaan. Dalam kajian ini, yang dimaksud pajak adalah pajak penghasilan badan usaha atau pajak keuntungan perusahaan. Makin besar keuntungan, pada umumnya makin tinggi pajak yang dipungut oleh pemerintah.

Karena laba adalah selisih positif dari total pendapatan dikurangin total beban (atau lazim disebut total biaya), maka perusahaan yang tidak jujur terhadap pajak, mereka akan merekayasa biaya tinggi agar beban pajaknya rendah. Namun, kantor pajak memiliki aturan –aturan tertentu dalam hal biaya-biaya yang dapat dibebankan kepada pendapatan, termasuk metode penyusutan harta tetap. Oleh sebab itu, neraca perusahaan yang diserahkan kepada kantor pajak diperlukan audit dari kantor Akuntan Publik tentang kebenaran teknik pembukuan yang berhubungan dengan harta,utang,modal,pendapatan,biaya, dan laba. Walaupun neraca suatu perusahaan sudah diaudit oleh kantor akuntan Publik, Akuntan pajak tetap memeriksanya kembali tentang kewajaran laporan keuangan tersebut.

2. Metode Penyusutan

Penyusutan,amortisasi, dan deplesi adalah beban laba perusahaan, artinya sebelum laba dikenakan pajak dikurangi dahulu beban penyusutan. Makin besar beban penyusutan, makin kecil pajak yang akan dibayar oleh perusahaan, dan makin kecil beban penyusutan makin besar beban pajak. Direktorat Jendral Pajak mempunyai hak menentukan model penyusutan yang harus digunakan oleh tiap-tiap jenis aktiva perusahaan. Berikut ini tabel disajikan empat model penyusutan yang lazim digunakan oleh perusahaan.

3. Dampak Penyusutan Terhadap Perhitungan Laba-Rugi

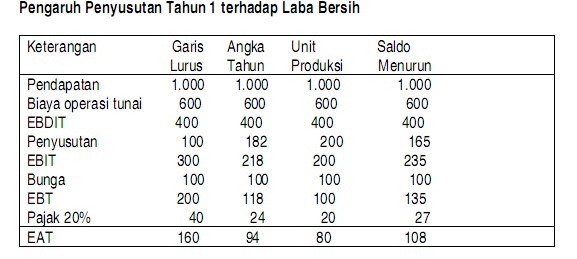

Dampak penyusutan pada tahun pertama terhadap perhitungan laba-rugi perusahaan dapat

disajikan tabel berikut ini.

- EBDIT = Earning Before Depreciation, Interest, and Tax; EBIT = Earning Before Interest and Tax; EBT = Earning After Tax atau Laba Bersih.

- Jika perusahaan ingin membayar pajak rendah, ia harus menggunakan model penyusutan unit produksi; perusahaan hanya membayar pajak Rp 20. disamping itu, jika perusahaan ingin menghindari pajak, mereka harus menaikkan biaya operasi tunai.

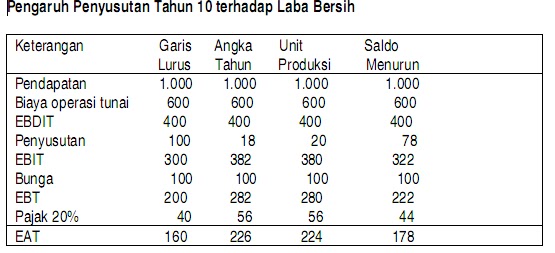

- Pada laba-rugi tahun ke 10, dampak beban penyusutan terhadap pajak dapat disajikan berikut ini, di mana beban penyusutan model unit produksi dan model angka menurun beban pajaknya besar.

Tabel sebelumnya menjelaskan bahwa makin besar beban penyusutan, makin kecil pajak yang dipungut

oleh pemerintah. Atas dasar perhitungan diatas, yaitu pada tahun 1 di mana beban penyusutan besar, maka laba kena pajak kecil dan beban pajak kecil. Pada umumnya perusahaan membebankan penyusutan dalam jumlah besar pada perhitungan laba-rugi dengan tujuan supaya pajak yang dibayar kecil.

Pada tabel diatas di mana beban penyusutan pada tahun ke 10 kecil, maka laba kena pajak besar, dan pajaknya besar. Pada umumnya kaum kapitalis kurang berkenan untuk membayar pajak besar, karena hal itu akan menghambat perkembangan perusahaam. Di negara-negara maju, pada umumnya pajak penghasilan badan atau pajak perseroan kecil agar perusahaan dapat berkembang dengan baik. Jika pajak perseroan kecil, maka laba bersih besar, dan jika laba bersih besar dan deviden yang dibagikan kecil, maka laba ditahan besar, dan perusahaan dapat berkembang. Dengan berkembangnya perusahaan, maka akan membuka kesempatan kerja dan dapat meningkatkan pendapatan masyarakat. Inilah tesis ekonomi kapitalis, di mana kemakmuran rakyat di tangan kaum kapitalis yang sangat berkaitan erat dengan sistem perpajakan, khususnya pajak keuntungan perusahaan atau lazim disebut pajak perseroan atau pajak penghasilan badan usaha.

Komentar